「桥水基金」业绩创历史新高机构股东却纷纷离场发生了爱体育- 爱体育官方网站- APP下载什么?

2026-06-18爱体育,爱体育官方网站,爱体育APP下载他的回答我很欣赏,他说每一次泡沫的崩塌,不是因为大家的预期变了,实际上“”。当市场上大量财富都停留在估值和股价层面,而不是由真实现金流支撑时,投资者一旦开始集中兑现收益,泡沫就消失了,所以任何商品市场的牛市终结,都是因为最大的机构股东开始需要现金了。

同时,他认为:伟大的技术往往会催生泡沫,当下的AI也会继续改变世界,但很多公司可能活不下来,高债务与货币政策都在放大AI泡沫波动,投资者唏嘘需要区分AI长期价值与短期泡沫的关系。

总之,他的定论是AI狂热终将破裂,市场正重演2000年互联网泡沫,建议投资者高配黄金。

对此我只能说,每个大佬都会代表一个基本盘的利益,并立于其之上,影响散户的投资预期,当下至少在美国金融领域,并没有什么资产是明显低估的,至于AI和黄金未来的发展趋势,其实8月开始到明年3月,很多事情就会清晰起来。

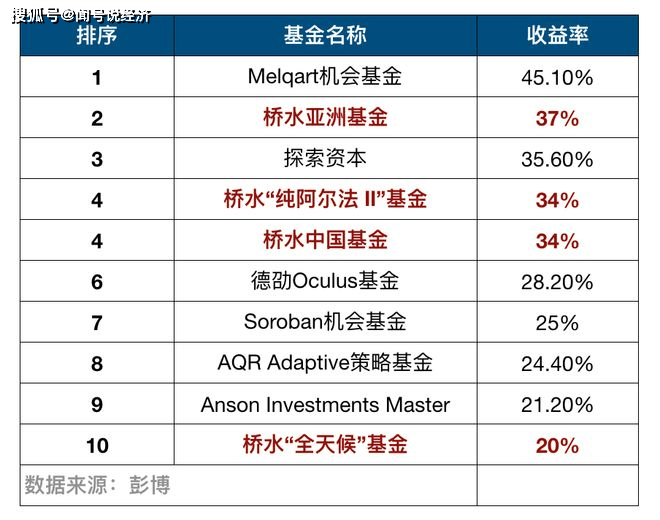

其实他们2025 年的业绩是相当不错的,其旗舰宏观基金 Pure Alpha 录得 34% 的年度回报,创下成立 50 年来的历史最佳业绩,大幅跑赢同期标普 500 指数 16.39% 的涨幅。

然而在业绩高光之下,一场罕见的股权大洗牌正在桥水内部悄然发生:七家机构股东中已有两家以低于买入价的价格将股份售回公司,第三家机构在下调持股估值 9% 后也正寻求离场,似乎显示出大型投资者正竭力抛售手上的私募资产,以换回现金,一切就好像达利欧自己说的那样。

当然,目前的桥水基金也有自己的问题,首先是基金业绩与股权价值出现明显背离,出现了 规模与收益 悖论,其次,当下AI类的动不动就翻几倍,显示出投资人对于其“全天候策略”以及掌门人更换后的风格不适。

其实近年来,桥水业绩已经相对算好了,过去十几年才是真的业绩平庸,这里面的首要功臣其实是他的 CEO “Nir Bar Dea ”,我们都知道,桥水管理的资产规模峰值时接近 1500 亿美元,这么庞大的资金体量使其标榜的 Pure Alpha 无法灵活捕捉全球市场中的任何短暂定价偏差(进去就会影响市场),因此超额收益被持续稀释。

所以,Bar Dea 的改革逻辑很简单,就是主动收缩规模,换取更灵活的投资头寸,以增加回报率。其亲自主导将 Pure Alpha 的管理规模向 500-600 亿美元的内部最优目标压缩,而整体资产管理规模也从约 1500 亿美元缩减至 1020 亿美元!

同时他重组了投研团队、削减运营成本、加大 AI 系统投入。这使得改革后 Pure Alpha 实现超额回报目标的概率从 50% 提升至 65%,2025 年 34% 的回报更是远超市场预期,并在2026 年前四个月继续上涨 7.7%。

这对于基金的有限合伙人(LP)而言,这无疑是利好 ,因为付出同样的费率,却获得了更高的投资回报,但对于持有桥水公司股权的机构股东来说,故事却是另一番逻辑。

说白了,消减规模,意味着管理费下降,机构股东们拿到的回报就少了,而这其实也是股权投资者与基金投资者的回报逻辑的结构性错位。

对冲基金公司的股权价值,核心驱动因素是稳定的管理费现金流,而非单一年度的业绩提成。通常顶级对冲基金采用的都是2% 管理费加 20% 业绩报酬 的二元费率结构,其中管理费按管理资产规模(AUM)固定计提,是可预测的经常性收入,而业绩报酬则因为市场则依赖市场环境和基金表现。

所以,Bar Dea 的改革虽然提升了基金业绩和业绩提成潜力,但直接压缩了管理费的收入基数,当前,桥水的AUM 减少近三分之一,意味着每年稳定的管理费收入相应缩水。

这对于养老金、家族办公室这类持有桥水股权的长期机构投资者而言,他们看重的是类似 收息资产 的稳定现金流,而非波动剧烈的业绩分成。规模收缩带来的费用收入下降,直接削弱了公司股权的长期估值基础。

目前已清仓的两家机构分别是美国顶级家办科赫家族基金和加拿大安大略省市政雇员退休系统(OMERS),这两家均为典型的长期价值型投资者,正在排队退出的有德克萨斯州教师退休系统,其已经将在 2025 年就将所持桥水股权的账面价值下调了 9%,提前反映了对未来收入的悲观预期。

而桥水创始人瑞・达利欧本人也在 2025 年以折价水平出售了剩余股份,完成了从管理层到完全退休的最终过渡。

不过有人退,就有人进,就在多家机构折价离场的同时,文莱主权财富基金逆势出手,从桥水的一只策略基金中提取资金,转而买入桥水公司近 20% 的股份,成为重要的新晋股东。

而公司内部几乎所有合伙人也都在试图增持更多股权,这种多空分化,本质上是对桥水未来发展路径的不同判断。

看空者的逻辑在于:规模收缩是不可逆的战略选择,宏观策略的容量天花板客观存在,桥水很难再回到千亿美元级别的管理费收入水平。

看多者的逻辑则在于:改革后的桥水质地更优,虽然规模变小,但盈利能力和客户粘性更强。

实际上,大家无非就是看前端波动大的阿尔法能不能填上后端较稳定的β,其实他们有条件应该争取下A股的公募牌照的,这样他们的规模和收益双优逻辑基本都能满足!